网贷还清后,真的能高枕无忧了吗?

网贷还清后,真的能高枕无忧了吗?

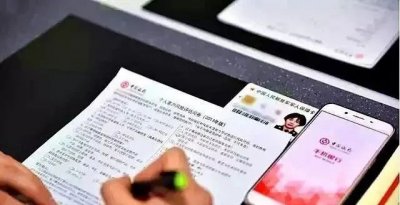

在经济活动日益频繁的当下,网贷作为一种便捷的融资渠道,吸引了众多有资金需求的人。历经辛苦还清网贷,不少人会如释重负,以为就此彻底摆脱债务,生活重回正轨。然而,网贷还清并不意味着影响就此消失,后续仍有诸多不可忽视的问题。

一、征信层面的深远影响

1、长期留存的记录

我查阅了很多资料,都是五年一个为期的。依据《征信业管理条例》,征信机构对个人网贷信息的保存期限,自贷款行为起始日起,至贷款还清后的第五年截止。这表明,即便网贷已结清,相关记录仍会在征信报告中保留整整5年。正常还款的网贷记录虽然不会直接损害个人信用,但倘若借贷记录过于频繁,就会让征信报告显得繁杂混乱。当银行或其他金融机构审批新贷款、信用卡申请时,看到这样的征信报告,难免会对你的资金稳定性和还款能力产生怀疑,进而影响审批结果。例如,一些银行在审批房贷时,若发现申请人有频繁的网贷记录,即便都已按时还款,也可能会谨慎考虑贷款额度和利率,甚至拒绝放贷。

2、更新的时间差

网贷平台完成债务结清操作后,征信报告并不会立刻更新。一般来说,需要1 - 2个月的时间,征信系统才会显示网贷已结清的状态。在这段时间内,若你有新的贷款需求,如申请房贷、车贷,金融机构查询到的征信信息可能仍显示网贷未结清。此时,他们通常会要求你提供结清证明,以核实实际还款情况。这就可能导致贷款审批流程延长,甚至因无法及时提供证明而使贷款申请受阻。

二、不容忽视的潜在风险

1、信息安全隐患

申请网贷时,我们往往需要向平台提交身份证、银行卡、手机号等大量敏感个人信息。若在还清网贷后不注销账户,这些信息就存在泄露风险。不法分子一旦获取这些信息,极有可能用于诈骗、盗刷等违法犯罪活动,给你带来经济损失和无尽的生活困扰。近年来,因网贷账户未注销导致个人信息泄露引发的诈骗案件屡见不鲜,许多受害者在不知不觉中陷入经济困境。

2、频繁骚扰的困扰

即便网贷已还清,若不注销账户,网贷平台很可能仍将你视为“潜在客户”。此后,你可能会频繁收到推销短信、电话,不断被怂恿再次借款,严重干扰正常生活。不少用户都曾反映,还清网贷后,依旧不断接到网贷平台的营销电话,不堪其扰,却又无可奈何。

3、循环贷款账户的隐藏危机

网贷分为循环贷款账户和非循环贷款账户。对于循环贷款账户,若不销户,征信报告上会持续显示其处于正常生效状态。在申请银行信用贷款时,这可能导致银行在综合评估时认定你的“综合评分不足”,最终致使贷款申请失败。这是因为循环贷款账户意味着潜在的债务风险,银行出于风险控制的考虑,会对这类申请人更加谨慎。

三、有效的应对策略

1、索要并妥善保管结清证明

还清网贷后,务必主动向网贷平台索要结清证明。这是贷款已还清的关键凭证,具有重要的法律效力。在后续涉及信用查询、财务审计、新贷款申请等事务时,结清证明都能发挥重要作用。比如在申请房贷时,银行通常会要求申请人提供过往网贷结清证明,以全面了解其债务状况,确保贷款风险可控。

2、及时注销网贷账户

还清网贷后,应尽快联系网贷平台客服,申请注销账户。这是从根源上杜绝个人信息泄露和平台骚扰的有效方法。若平台没有提供直接注销账户的功能,可要求客服冻结账户,限制账户的一切使用权限,以降低风险。在操作完成后,务必再次确认平台是否还留存你的个人信息,确保信息安全。

3、解除支付授权绑定

若网贷还款时曾授权支付宝、微信等支付平台进行资金代扣,还清贷款后,要及时登录支付平台,解除与网贷平台的授权关系。这样可以有效防止平台在贷款结清后仍对支付账户进行未经授权的操作,切实保障个人资金安全。避免出现支付账户被莫名扣款等异常情况。

4、定期进行征信自查

网贷结清一段时间后,建议定期(例如每半年)通过央行征信中心官网或线下网点免费查询个人征信报告。仔细查看是否还有网贷查询记录或其他异常信息。一旦发现问题,要及时向网贷平台和征信机构沟通反馈,按照相关流程提出异议申请,要求其修改或删除错误记录。通过定期自查,可以及时发现并解决潜在的征信问题,维护良好的个人信用记录。

网贷还清仅仅是摆脱债务的开端,后续一系列的处理工作与个人信用、信息安全以及日常生活密切相关。我们必须高度重视并切实做好上述各项事项,积极规避潜在风险和麻烦,全力维护自身的合法权益以及良好的信用记录,确保生活和财务状况稳定有序。

-

- 枞阳名人——朱光潜

-

2025-11-08 22:31:58

-

- 如果美以真的对伊朗动手,中东石油将全部被西方掌控,中国咋办?

-

2025-11-08 22:29:43

-

- 梅花易数断卦完整步骤与经典案例解析

-

2025-11-08 22:27:28

-

- 军属保障卡具体有啥 相关业务部门为您解答

-

2025-11-08 22:25:13

-

- 辛普森杀妻案——真凶到底是谁?

-

2025-11-08 22:22:58

-

- 四川十大军阀

-

2025-11-08 22:20:43

-

- 河南郑州突发大火,火灾过后一片狼藉,多辆汽车被烧毁只剩框架

-

2025-11-08 22:18:28

-

- 虫为粪战,更有所值:蜣螂变身萌宠身价百倍售价高达5000元(11)

-

2025-11-08 22:16:13

-

- 千万粉丝的网红“艾比”,今年19岁,已经成为一个真正的女孩儿

-

2025-11-08 22:13:58

-

- 我国史上最强的十大台风,每一个都让我们付出了惨重代价

-

2025-11-08 22:11:43

-

- 六本豪门千金被抱错现言:被调包的人生,女主逆境中翻盘成赢家

-

2025-11-08 22:09:28

-

- 辅修双学位是否值得考虑?双学位是否是坑?

-

2025-11-08 22:07:13

-

- 回收废旧衣服如何做到月入过万?方法其实很简单,快来学学吧!

-

2025-11-08 22:04:58

-

- 武警和解放军究竟有何不同?解密中国两大武装力量的区别!

-

2025-11-08 22:02:43

-

- 宁愿打光棍,也不要娶江西妹子,原因扎心了

-

2025-11-07 10:26:03

-

- 鲁迅先生广为流传的经典名句:

-

2025-11-07 10:23:48

-

- 和女生聊天第一句应该先说什么,教你五个开场白技巧!

-

2025-11-07 10:21:34

-

- 18强赛-国足1-3遭日本双杀 排名跌至第5

-

2025-11-07 10:19:19

-

- 蜈蚣是蜱虫唯一的天敌吗?蜱虫的天敌有哪些?

-

2025-11-07 10:17:04

-

- 开国将帅(68)上将郭天民

-

2025-11-07 10:14:49

广东最美警花王菲,与86名高官发生过关系,疯狂敛财上亿元!

广东最美警花王菲,与86名高官发生过关系,疯狂敛财上亿元! 男子和三个美女自愿开房并发生性关系,是否构成聚众淫乱罪?

男子和三个美女自愿开房并发生性关系,是否构成聚众淫乱罪?